住宅ローンの貸付金利は基準金利を見る事

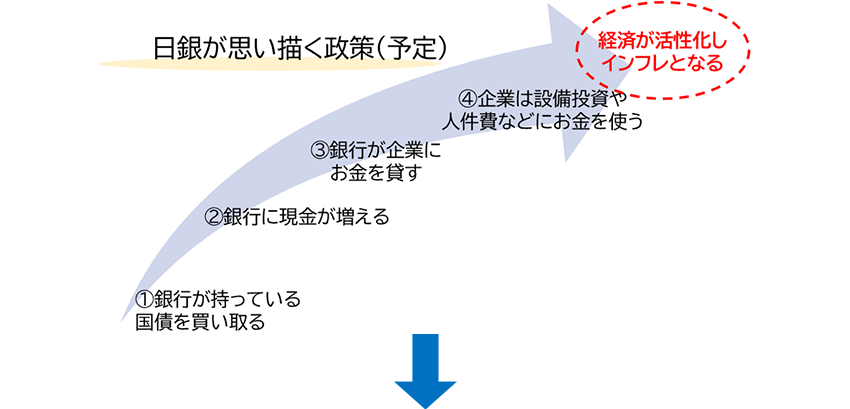

- (1)日銀はお金を増刷し、金融機関が持っている国債を日銀が買い取る

- (2)国債を売った金融機関には現金が増える

- (3)それらの現金を企業に貸し出す

- (4)企業は借入金で、設備の投資や人件費など、事業の発展のために資金が使える

- (5)経済が発展し、インフレとなる

とアベノミクスと日銀は景気戦略を考えたが

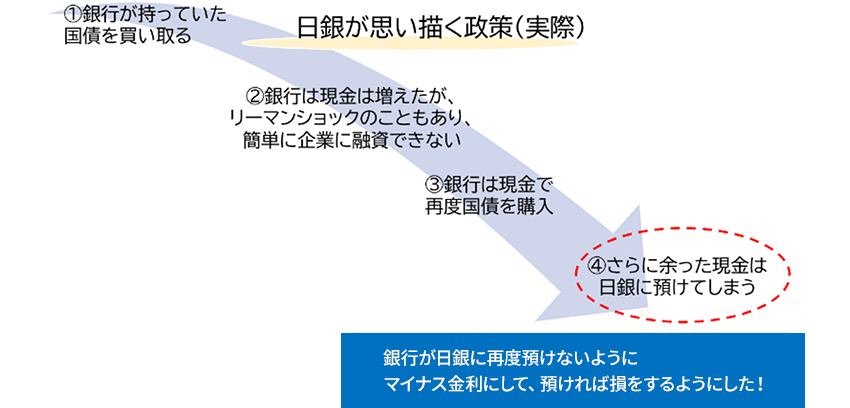

- (1)金融機関が持っている国債を日銀が買い取った

- (2)国債を売った金融機関には現金が増えたが、リーマンショックのこともあり、簡単には企業に貸し付けをすることができない、貸し渋りを起こした

- (3)現金が余ってしまったので、金融機関は再度国債を買い戻した

- (4)また、それでも余った現金は日銀に預け入れをしてしまった

と言う結果となってしまったが為に今度は金融機関が再度日銀に現金を預け入れないように、預け入れの金利を 「マイナス金利」にして、預ければ預けるほど損になるようにしたのです。

そこで、金融機関はマイナス金利の対応策として、一般個人向けに住宅ローンをさらに貸し出すという流れに変わりました。

それによって金融機関はこぞって、住宅ローン店頭金利(基準金利や表面金利)のうちの変動金利の引き下げをし始めました。

このように、金利は金融機関間の競争で下がっていると言えるでしょう。

景気は変わっていないのに、金融機関による金利の引き下げによって、低金利時代は今もなお続いていると言えます。

また、金融機関が再度国債を買い戻しし始めたために、固定金利も下がるという現象も起きました。

金利の変化については所説ありますが、これらのことから分かるように、経済情勢や市況の変化と金利については、大きく互いを影響していないことが分かります。

以下は金融機関の住宅ローン金利推移表です。金利はこの20年ほとんど変化しておらず、また、新規の貸出額にもほぼ影響を与えていません。

関連リンク

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。