短期プライムレートと変動金利の仕組み

住宅ローンの変動金利は短期プライムレートによって動きます。さらに言うと、短期プライムレートの金利は、日本銀行がコントロールして決める政策金利を基に決められています。

日本銀行が政策金利を引き上げれば、短期プライムレートの金利が上昇し、そこに連動している変動金利も上がるのです。

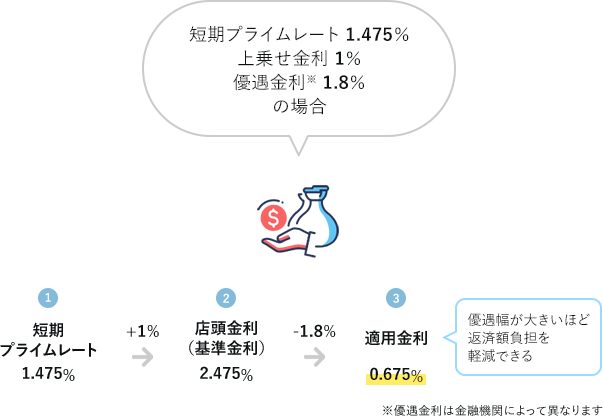

各銀行は短期プライムレートに1%を上乗せした金利を店頭金利(基準金利)に設定しています。

実際に住宅ローンを利用する際には、店頭金利(基準金利)から金融機関の優遇金利を引いた金利が適用されます。

例えば、店頭金利(基準金利)が2.475%、優遇金利が1.8%のときは、店頭金利(基準金利)から優遇金利を引いた、0.675%が適用されるのです。

優遇金利は金融機関によって異なります。優遇幅が大きいほど返済額負担を軽減できるでしょう。

| 長期プライムレート |

|

|---|---|

| 短期プライムレート |

|

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。